8月20日晚间,药明生物技术有限公司(“药明生物”或“集团”,股份代号:2269.HK),宣布其截至2018年6月30日止六个月之未经审核中期业绩。

2018年上半年财务亮点

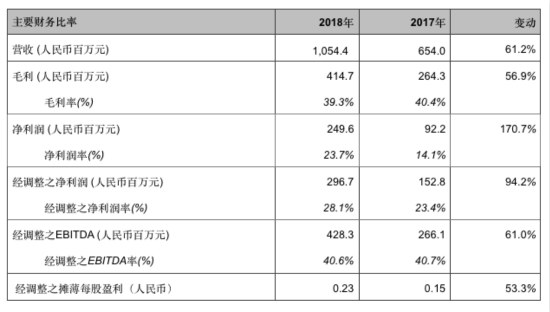

营收强劲增长,同比大幅增加61.2%至人民币10.54亿元;其中,来自美国的营收增长60.0%至人民币5.48亿元;来自欧洲的营收飙升172.7%至人民币5,290万元。

毛利增加56.9%至人民币4.15亿元;毛利率为39.3%,去年同期为40.4%。撇除汇率影响,毛利率大约为41.4%。

净利润达到去年同期的270.7%至人民币2.50亿元,较盈喜公告披露的250.0%更加靓丽。假若扣除外汇损益、去年的上市开支及股权激励计划开支,经调整之净利润则同比增长94.2%至人民币2.97亿元。

净利润率、经调整之净利润率分别增长960和470个基点至23.7%和28.1%。

每股摊薄盈利达到去年同期的211.1%(较盈喜公告披露的200.0%更好),从2017年6月30日止的人民币0.09元增长至2018年6月30日止的人民币0.19元。

经调整之每股摊薄盈利为去年同期的153.3%,从去年同期的人民币0.15元上升至2018年6月30日止的人民币0.23元。

2018年上半年业务亮点

未完成订单总额从截至2017年12月31日的14.78亿美元攀升至截至2018年6月30日的17.82亿美元。现有未完成订单的持续稳健增长足以支持集团的营收增长。此外,随着集团继续扩大市场份额、增加早期临床项目并推进更多项目至临床后期,预计未完成订单量将大幅提升。

2018年6月30日,集团进行中的综合项目数量达187个,较2017年6月30日止的134个大幅增加39.6%。

众多综合项目进展顺利,于2018年6月30日,集团临床前开发阶段的项目增加至98个,早期临床阶段(I期,II期)项目大幅增长至78个,临床后期(III期)项目从2017年6月30日的6个增至10个,启动1个商业化生产项目。

集团正式启动首个商业化生产项目,实现集团完整的全产业链布局,进而推进更多项目进入临床后期,彰显了集团强大的商业化生产能力和生物制药技术以及获FDA认证的卓越质量体系。

凭借集团全球领先的技术和首屈一指的产能规模,报告期内,有5个临床前早期项目及1个临床后期项目从欧美同业转移至药明生物,并且没有项目从药明生物转出。

管理层评论

2018年上半年,集团在各方面不断取得令人瞩目的骄人成绩。集团合作伙伴中裕新药(TaiMed Biologics)的Ibalizumab(Trogarzo)获美国FDA批准上市,成为集团重要里程碑之一。这标志着集团成为目前中国唯一通过美国FDA cGMP认证的生物制药公司,并正式跻身全球前十大获FDA cGMP认证的合同研发生产平台企业,也印证了本集团的质量体系已达国际水准,成为在商业化生产中率先应用一次性生产技术的行业翘楚。

此次FDA的批准为集团全球化布局奠定了坚实基础,通过坚持践行公司成功的商业模式进一步提升商业化生产能力。因此,集团积极推动全球产能扩张计划,在爱尔兰、新加坡、美国及中国投资兴建的生产基地,这将提升公司产能至约220,000L,助力集团进一步拓展全球客户群,吸引更多当地专业人才加盟,以确保集团通过强大的全球供应链网络为客户提供符合全球质量标准的生物药。集团在第八届年度生物制药行业颁奖大会(the 8th Annual BioPharma Industry Awards Ceremony)上荣膺“亚洲年度最佳CMO”奖,再次彰显了集团全球领先的行业地位。

集团持续加大投资新技术及新平台,通过“跟随药物分子发展阶段扩大业务”的商业模式引进更多项目,从而为今后带来更多里程碑收入和销售分成收入。2018年上半年,集团的研发支出同比增长54.4%至人民币5,620万元。集团及其客户对集团已成功开发多年的技术平台非常满意,而这也无疑成为新竞争对手难以跨越的多层行业准入门槛。这些新技术与新平台能显著提升客户的项目及产品线的附加值,使得药明生物的增长模式可以媲美高速发展的创新科技公司,从而在全球同业竞争中脱颖而出。同时还将进一步强化集团的龙头地位,实现集团愿景,加快和变革全球生物制剂的发现、开发及生产进程。

经过过去三年的研发投入,集团推出了已申请专利的、有望成为行业最佳的全新双特异性抗体平台,称为WuXiBody。它可将双特异性抗体开发周期缩短6-18个月,并且极大地降低双特异性抗体生产成本,这也是当前大多数双特异性抗体平台难以突破的瓶颈所在。此外,集团也投资了另一个先进的WuXia细胞系开发平台,每年可启动60多个新药临床试验申请(IND)项目,是世界上产量最大的平台之一。WuXia细胞系平台已得到在美国、欧洲和中国进行中的20余个临床项目的验证,另有60余个项目尚在开发过程中。

“我们很高兴公司成功推出拥有自主知识产权的双特异性抗体技术平台,这有望引领行业大变革。同时,我们持续紧跟国际生物疗法发展的前沿,探索进入癌症疫苗等新领域。这些新业务将为公司带来更多业务增长点,持续推动药明生物的长期高速发展。”药明生物首席执行官陈智胜博士表示。

“2018年上半年,药明生物表现卓越、成绩斐然。集团营收大幅增长61.2%至人民币10.54亿元,经调整之净利润增长94.2%至人民币2.97亿元,主要得益于高毛利的里程碑收入的增加、运营效率的提高和有效的成本控制。集团的海外业务继续发力,来自美国的营收同比增长60.0%至人民币5.48亿元;来自欧洲营收同比显著增长172.7%至人民币5,290万元。”陈博士指出。集团的综合项目数量持续增长,由去年同期的134个增加至187个,客户粘性强,新增客户和市场份额也同步扩张。

在报告期内,药明生物不但获得了来自美国及欧洲同业转进来的5个临床早期阶段项目和1个临床后期项目,并且取得了没有项目从药明生物转出的骄人战绩,进一步印证了集团依托世界领先的技术能力和首屈一指的产能,不断吸引新客户选择集团作为其生物制药开发和生产阶段的合作伙伴。近期,集团宣布与美国的Immune Pharmaceuticals签订Bertilimumab后期临床阶段的工艺开发和生产协议,该药是具有全新作用机制的人源化单克隆抗体,为“全球新”创新生物药。

此外,自从上海7,000L的cGMP基地(MFG3)于2018年7月开始投产使用,集团的临床产能翻倍。由此,药明生物可同时进行10种生物药的cGMP临床生产,成为全球最大的生物药临床试验样品生产基地之一。

集团认为吸引高端人才是公司成功的关键要素之一。继今年1月成功邀请前美国FDA驻华办公室副主任辛强博士担任首席质量官后,今年4月还邀请到另一位曾在FDA和CFDA工作13年的前美国FDA评审员王刚博士担任质量副总裁。集团的员工人数保持快速增长,由2017年6月30日的1,998位扩大至约3,059位,吸引了更多经验丰富的全球精英和大量本地毕业生的加盟。

2018年上半年,集团在中国继续实行产能扩张计划。5月,集团宣布在中国北方城市石家庄兴建生物药生产基地,预计将于2020年投产;同月宣布在无锡兴建“药明生物生命科技园”,占地面积约400亩,初步产能为60,000升。

除中国外,集团亦宣布了“国际化”的全球战略布局。今年4月,集团宣布投资3.25亿欧元兴建位于爱尔兰的首个海外生产基地,也是中国制药行业首个大规模的海外绿地投资项目。该基地计划建设产能为48,000升流加细胞培养反应器与6,000升灌流生物反应器,有望成为世界上规模最大的使用一次性生物反应器的生物制药基地。此外,集团计划于新加坡和美国投资新建先进的生物药生产基地,进一步扩展客户基础、吸引当地人才并服务全球客户。

药明生物董事长李革博士总结道:“2018下半年及未来,全球生物制药市场依旧生机盎然,中国本土市场的增长空间巨大。我们将继续努力优化技术平台、招募和培养全球人才,从而更好地赋能广大合作伙伴。集团会继续聚焦全球布局,打造更高、更宽、更深的生物制药技术和能力平台,助力全球客户加快和变革生物药的发现、开发及生产。”

2018年上半年业绩

2018年上半年,集团营收同比增长61.2%至人民币10.54亿元。主要增长动力来自:(i)综合项目数量稳步上升;(ii)更多临床前项目成功进入到后续阶段;(iii)于2017年第四季度开始,MFG2新的流加生产线的产量扩大。

毛利增加56.9%至人民币4.15亿元,主要得益于集团综合项目数的强劲增长;毛利率为39.3%(去年同期为40.4%),主要由于:(i)产能利用率提高;(ii)业务营运效率提升;但该影响被以下因素部分抵消:(iii)2018年上半年人民币兑美元大幅贬值,而集团的大部分收入以美元计。撇除汇率影响,毛利率应大约为41.7%。

于报告期内,集团净利润同比增长170.7%至约人民币2.50亿元。净利润率同比增长960个基点至23.7%。净利润率提高主要是由于:(i)强劲的综合项目数增长带来营收的高速增长;(ii)严格的成本控制和业务运营效率提升,及(iii)2018年上半年实现利息收入而2017年上半年则为利息支出。

经调整之净利润,即不包括:(i)汇兑溢利及损失(即剔除2018年上半年外汇收益人民币500万元,而去年同期外汇亏损人民币1,380万元);(ii)本年度并无录得首次公开发行上市费用,去年同期则为1,610万元;(iii)股权激励计划开支,集团2018年上半年经调整之净利润同比增长94.2%至人民币2.97亿元。经调整之净利润率从2017年上半年的23.4%增加470个基点至今年同期的28.1%。

每股基本和摊薄盈利分别为人民币0.21元和0.19元。每股摊薄盈利同比增长111.1%。

经调整之每股摊薄盈利同比增长53.3%至人民币0.23元。参见“调整后的净利润”。

主要财务比率

(截至六月三十日止)

39健康网

39健康网 万万没想到,“神药”二甲双胍会在这“小病”遇滑铁卢?2021-11-09

万万没想到,“神药”二甲双胍会在这“小病”遇滑铁卢?2021-11-09 这4类药,儿童不宜服用!记下来千万别中招2021-10-14

这4类药,儿童不宜服用!记下来千万别中招2021-10-14 国庆小长假想放飞自我?这5个用药规则千万别忘记!2021-09-30

国庆小长假想放飞自我?这5个用药规则千万别忘记!2021-09-30 疾病负担日益加重 新药研发失败率高 AD如何与寿命“赛跑”?2021-09-24

疾病负担日益加重 新药研发失败率高 AD如何与寿命“赛跑”?2021-09-24 长期服用阿片类药物患者换为丁丙诺啡,风险有多大?2021-09-10

长期服用阿片类药物患者换为丁丙诺啡,风险有多大?2021-09-10 Circulation:降脂“神药”他汀居然还能改善子痫发作!2021-09-06

Circulation:降脂“神药”他汀居然还能改善子痫发作!2021-09-06 Lancet:近2万人数据提示,不同血压、血脂、血糖,多合一药物都更好!2021-09-02

Lancet:近2万人数据提示,不同血压、血脂、血糖,多合一药物都更好!2021-09-02 再添证据!减肥“神药”索马鲁特每周一次的最佳剂量来了!2021-08-26

再添证据!减肥“神药”索马鲁特每周一次的最佳剂量来了!2021-08-26 双鸭山治子宫颈癌正规医院推荐2025-01-09

双鸭山治子宫颈癌正规医院推荐2025-01-09 南阳前列腺癌去哪里治专业2025-01-09

南阳前列腺癌去哪里治专业2025-01-09 宜宾看肺癌医院推荐2025-01-09

宜宾看肺癌医院推荐2025-01-09

自卑心理评估,测你内心真实的自卑程度心理测试

自卑心理评估,测你内心真实的自卑程度心理测试 测一测自己用药的安全系数心理测试

测一测自己用药的安全系数心理测试